제이에스코퍼레이션, 추가적인 하락보다 주가 반등 무게

대신증권은 11일 제이에스코퍼레이션에 대해 투자의견 매수와 목표주가 4만2000원을 유지한다고 밝혔다. 목표주가는 2022년 예상 주당순이익(EPS) 4195원에 타깃 주가수익비율(Target PER) 10배를 적용했다.

한경래 대신증권 연구원은 "현재 제이에스코퍼레이션의 주가는 2022년 예상 PER 4.9배까지 내려온 멀티플 상태로 연말 대주주 매도세 및 증시 약세로 인한 과도한 주가 하락이 나타났다"면서 "2022년 리오프닝 흐름에 수요 상승 및 외형, 이익 동반 성장, 코로나19 이후 역사적 최하단인 밸류에이션 수준 고려 시 추가적인 하락보다는 주가 반등이 기대된다"고 설명했다.

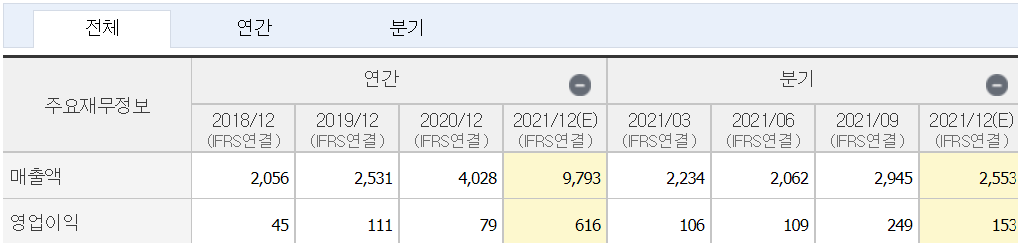

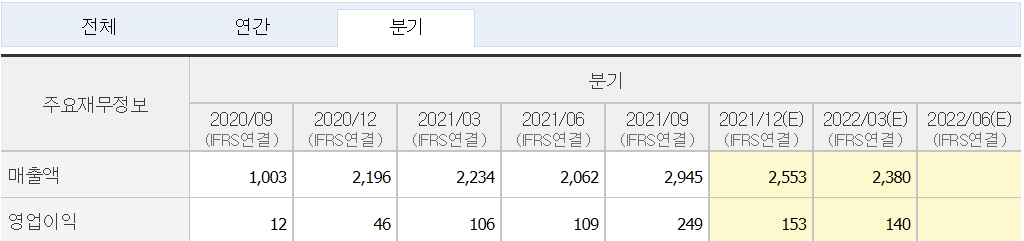

2021년 4분기 연결 매출액 2553억원(+16.3% YoY), 영업이익 153억원(+230.4% YoY)으로 예상한다. 4분기 계절적 비수기임에도 고객사 Re-Stocking 확대로 견조한 성장이 기대된다.

2022년 연결 매출액 1조 918억원(+11.5% YoY), 영업이익 734억원(+19.1% YoY), OPM 6.7% (+0.4%p)으로 전망한다.

의류와 핸드백의 동반 성장이 가능할 것으로 보인다. 2021년 하반기 미국의 도매, 소매 재고 레벨이 2019년 대비 여전히 약 10% 낮은 수준이다. 2022년 리오프닝 흐름에 생산, 선적 정상화가 이어질 예정이다.

한 연구원은 "핸드백 부문의 경우 인도네시아 보요랄리 공장 추가 증설 계획이 있다"면서 "핸드백 주요 브랜드인 마이클 코어스, 코치, 케이트 스페이드가 미국 10대들에게 높은 인기를 구가하고 있어 2021년 높은 기저에도 2022년 핸드백 매출액은 2861억원(+17.3% YoY)으로 예상한다"고 설명했다.

제이에스코퍼레이션, 3분기 호실적에 9%대 상승

의류·핸드백 매출 증가에 실적 개선 기대감

의류·핸드백 제조업체 제이에스코퍼레이션 주가가 전날 3분기 호실적 발표 여파에 상승세다. 26일 한국거래소에 따르면 제이에스코퍼레이션은 이날 오후 2시 38분 기준 전날보다 9.33%(2150원) 오른 2만5200원에 거래 중이다. 전날 제이에스코퍼레이션은 3.13% 올랐으며, 이날 장 초반 전날보다 20.39% 급등한 2만7750원까지 오르며 52주 신고가를 경신했다.

전날 오후 제이에스코퍼레이션은 올해 3분기 매출액이 전년 동기 대비 193.52% 증가한 2945억원, 영업이익이 1923.23% 성장한 249억원이라고 공시했다. 3분기 의류 부문 매출액은 지난해 동기 대비 34% 증가한 2349억원을, 핸드백 매출액은 같은 기간 55% 늘어난 595억원을 기록했다.

제이에스코퍼레이션은 버버리·마이클코어스 등의 핸드백·의류를 OEM(주문자상표부착)·ODM(생산자개발) 방식으로 위탁 생산하는 회사다. 제이에스코퍼레이션이 납품을 맡은 주요 고객사 제품에 대한 시장 선호도가 높아 회사의 향후 수익성도 긍정적이다.

미국 투자은행 파이퍼샌들러에 따르면 미국 핸드백 선호 브랜드 순위는 1위 마이클 코어스, 2위 루이뷔통, 3위 코치, 4위 케이트 스페이드, 5위 구찌였다. 제이에스코퍼레이션 고객사가 1위, 3위, 4위에 올라 회사의 수요 확대를 기대할 수 있다.

대신증권은 제이에스코퍼레이션의 내년 실적 상승이 기대된다며 목표 주가를 기존 3만원에서 4만2000원으로 11% 높였다. 대신증권은 제이에스코퍼레이션이 올해 9818억원, 내년 1조945억원의 매출을 올릴 것으로 내다봤다. 한경래 대신증권 연구원은 “제이에스코퍼레이션의 내년 PER(주가수익비율)은 5.5배로 저평가 상태”라며 “실적에 맞는 재평가가 필요하다”고 말했다.

제이에스코퍼레이션, 200억원 규모 전환사채 발행 결정

제이에스코퍼레이션(194370)은 200억원 규모의 채무상환자금을 마련하기 위해 무보증 사모 전환사채를 발행하기로 결정했다고 26일 공시했다.

사채의 표면이자율과 만기이자율은 모두 0%이며, 사채 만기일은 2026년 9월 2일이다.

버버리‧코치백 수출 ‘제이에스코퍼레이션’, ‘깜짝 실적’에 주가 ↑

올해 2분기 연결기준 영업이익 108억5700만원, 시장 전망치 웃돌아

증권가 “신규 주문 급증으로 3분기에는 분기 최대 실적 전망”

버버리·마이클코어스·코치 등 명품 패션 브랜드의 핸드백 수출기업으로 잘 알려진 제이에스코퍼레이션이 올해 2분기 ‘깜짝 실적’을 발표하며 주가가 상승 마감했다.

6일 오후 3시 45분 기준 제이에스코퍼레이션은 어제보다 3.29% 상승한 2만2000원에 장을 마감했다. 개장 직후인 오전 9시 5분에는 2만2300원을 기록하며 장중 최고가를 찍었다.

지난 2일 제이에스코퍼레이션은 2분기 영업이익이 108억원으로, 지난해 같은 기간(6억원)보다 1561% 증가했다고 공시했다. 이는 시장 전망치보다 51%를 뛰어넘는 수치다. 앞서 대신증권은 지난달 제이에스코퍼레이션의 올해 2분기 영업이익이 72억원을 기록할 것으로 전망했다.

특히 증권가에 따르면 3분기에는 신규 주문량이 빠르게 증가하고 있어 분기 최대 실적이 전망되는 상황이다.

한경래 대신증권 연구원은 “동남아 생산기지 중 캄보디아 공장이 셧다운됐고 인도네시아 선적이 지연된 영향으로 2분기 매출 물량의 약 250억~300억원이 3분기로 이월될 전망”이라며 “3분기 신규 주문 증가와 이연 수출로 3분기 영업이익 추정치를 33% 상향했다”고 밝혔다.

한편 제이에스코퍼레이션은 글로벌 핸드백 제조자개발생산(ODM) 전문기업으로 인도네시아와 베트남 현지 법인에서 제품을 생산해 세계 50여 개국에 수출하고 있다. 2018년 6월 기준 핸드백 ODM 부문에서 국내 2위 업체다.

제이에스코퍼레이션, 주당 200원 현금배당 결정

제이에스코퍼레이션는 보통주 1주당 200원의 현금 중간배당을 결정했다고 12일 공시했다.

시가배당율은 0.98%이며 배당금총액은 25억353만원이다.

배당금 지급 예정일자는 오는 16일이다.

영업이익 651% '껑충'...핸드백 주문 살아나는 JS코퍼레이션

['코로나 불황'에 인수한 약진통상 덕분에…외형+이익 동반 '레벨 업']

버버리, 마이클코어스, 게스, 코치 등 해외 브랜드의 핸드백을 제조해 납품하는 제이에스코퍼레이션의 1분기 매출액과 영업이익이 껑충 뛰었다. 지난해 위기 속에서 단행한 M&A(인수합병) 효과와 글로벌 소비경기 회복으로 2분기에도 실적 개선 흐름이 이어질 전망이다.

5일 금융감독원에 따르면 제이에스코퍼레이션의 1분기 매출액은 전년비 318.2% 증가한 2234억원, 영업이익은 전년비 651% 늘어난 107억원을 기록했다. 2020년 인수한 약진통상의 실적이 핸드백 부문 실적에 더해지면서 매출과 영업이익이 크게 늘었고 이익률 개선도 두드러졌다.

제이에스코퍼레이션은 버버리를 비롯해 게스, 랄프로렌, 모스키노, 케이트 스페이드, 마이클코어스, DKNY 등 미국·영국 글로벌 핸드백 브랜드에 가방을 기획·제조해 납품(OEM, ODM)하는 한국기업이다. 해외 생산법인으로 캄보디아, 인도네시아, 베트남에 공장을 보유하고 있다. 2020년 브랜드별 매출 비중은 게스 34.5%, 마이클코어스 32.3% 케이트스페이드·코치 15.7% 수준이다.

지난해 코로나19(COVID-19) 확산으로 글로벌 소비 경기가 얼어붙으며 글로벌 패션업은 불황을 맞았다. 이런 상황에서도 제이에스코퍼레이션은 포스트 코로나 시대를 대비해 지난해 8월 의류 OEM·ODM 전문기업 약진통상을 약 600억원에 인수했다. 약진통상은 갭, 올드네이비, 바나나리퍼블릭, 월마트 등을 고객사로 둔 의류 제조업체다. 지난해 4분기부터 약진통상의 실적이 연결되면서 제이에스코퍼레이션은 실적의 레벨이 달라지게 됐다. 글로벌 패션 불황에 보수적인 전략을 구사하는 대신 적극적인 M&A로 대응한 덕분이다.

글로벌 패션업계서 핸드백·의류를 생산해 브랜드에 납품하는 OEM사들은 지난해 상반기 큰 위기에 직면한 바 있다. 빅 바이어인 미국 백화점과 브랜드가 대규모 주문을 취소하면서 위기를 맞았다. 하지만 작년 4분기부터 오더 회복이 나타나기 시작했고 올해 들어서는 주요 바이어의 발주 회복이 이어지고 있다. 2021년 상반기 브랜드 빅 바이어들의 발주 흐름은 현재 전년비 40% 이상 늘고 있다.

제이에스코퍼레이션의 1분기 실적에서 핸드백 매출은 전년 동기 대비 3.4% 감소했고 영업이익은 29억원을 기록했다. 핸드백의 부진이 계속되는 가운데 의류부문(약진통상)은 매출액이 1718억원으로 전년비 23.7% 늘었고 영업이익은 78억원으로 흑자전환했다. 의류 부문의 기여로 1분기 깜짝 실적이 가능했던 것이다. 2분기부터는 글로벌 소비 경기 회복으로 핸드백 주문이 살아나고 있어 2분기에도 실적 개선 흐름이 이어질 전망이다.

한경래 대신증권 연구원은 "2분기 의류 오더가 전년비 30% 증가율을 상회하고 있고 핸드백 오더 흐름은 전년비 100% 넘게 늘고 있다"며 "지난해 2분기 실적 부진으로 기저효과가 크고 예상보다 더 좋은 업황 호조에 비용 절감 효과가 더해져 2분기에도 이익률 개선이 예상된다"고 판단했다.

제이에스코퍼레이션, 외형·이익 동반 레벨업 `매수`-대신

대신증권은 25일 제이에스코퍼레이션(194370)에 대해 약진통상 인수로 외형과 이익이 동반 레벨업될 것이라며 투자의견 ‘매수’에 목표가 3만원을 신규로 제시했다.

제이에스코퍼레이션은 핸드백 제조자개발생산(ODM) 전문기업으로 케이트 스페이드, 게스, 마이클코어스 등 명품 핸드백 브랜드 수출기업이다.

한경래 대신증권 연구원은 “약진통상 인수효과가 9월부터 연결실적으로 반영되며 4분기 연결 매출액 2196억원, 영업이익 46억원으로 전년동기대비 118.8%, 277.1% 증가를 기록했다”며 “올해 상반기 주요 바이어들 발주흐름은 전년동기대비 40%이상 회복세를 보이고 있다”고 설명했다.

이는 지난해 하반기 할인판매를 통한 빠른 재고 소진 이후 구조적인 리 스토킹 구간에 진입한 영향이다. 올해 CAPA 역시 15~20%가량 증설할 것으로 추정된다.

한 연구원은 “기존 최대주주인 사모펀드에 비해 동종업종인 제이에스코퍼레이션 경영으로 고정비 절감도 가능하다”며 “전체 고정비 20% 내외 절감이 목표”라고 설명했다.

올해 영업이익률(OPM)은 5%로 전년대비 3.6%포인트 상승할 것으로 기대된다.

그는 “올해 핸드백 매출액은 2312억원으로 전년동기대비 36.8% 증가할 것”이라며 “상반기 수주흐름이 전년대비 40~50%로 2019년에 근접할 정도로 빠르게 회복되고 있다”고 밝혔다.

이어 “2분기 높은 기저효과 구간에 진입했고, 바이어들의 생산라인 증설 요청이 증가하고 있다”며 “핸드백은 의류에 비해 생산 숙련도가 중요하다”고 덧붙였다.

한 연구원은 “중국에서 동남아로 생산시설을 이전한 2017년이후 올해 베트남, 캄보디아 공장 생산 4~5년차에 진입했다”며 “핸드백 부문 영업이익률은 올해 4.0%로 3.9%포인트 개선될 전망”이라고 추정했다.

그는 “올해 PER 기준 7배수준으로 동종업체 올해 PER이 대부분 12배 수준인 점을 고려하면 50%이상 업사이드가 존재한다”며 “핸드백 직접 경쟁업체 시몬느 상장 계획으로 상장시 적용 PER 20배 수준으로 추정된다. 제이에스코퍼레이션 기업가치 상승에 긍정적”이라고 밝혔다.

◈ 기업 개요

- 동사는 1987년 12월 설립되었으며 2016년 유가증권시장에 상장하였고, 16개의 연결대상종속회사을 보유하고 있음.

- 주요 사업으로는 핸드백을 제조, 판매, 수출하고 있으며 해외 유명 브랜드업체와의 지속적으로 오랜기간 동안 안정적인 네트워크를 통해 거래를 유지해 오고 있음.

- 동사는 2020년 기준 글로벌 핸드백 생산 시장에서 국내 핸드백 OEM 제조업체 중 글로벌 시장점유율 3.11%(국내업체 중 2위)를 차지하는 것으로 추정됨.

- EPS 1,928 ㅣBPS 14,357 ㅣPER 11.93 ㅣ업종PER 5.18 ㅣPBR 1.60 ㅣ현금배당수익률 1.96%

- 주요주주보유주식수(보통)보유지분(%)

홍재성 외 5인 홍재성 외 5인 8,059,834 60.44 자사주 727,942 5.46

◈ Financial Summary

▷매출 및 영업이익이 급격히 증가하고 있다.

▷ 매출 및 영업 이익이 꾸준히 상승 예정이다.

▷ 분기별 매출 및 영업이익이 양호하게 발생하고 있다.

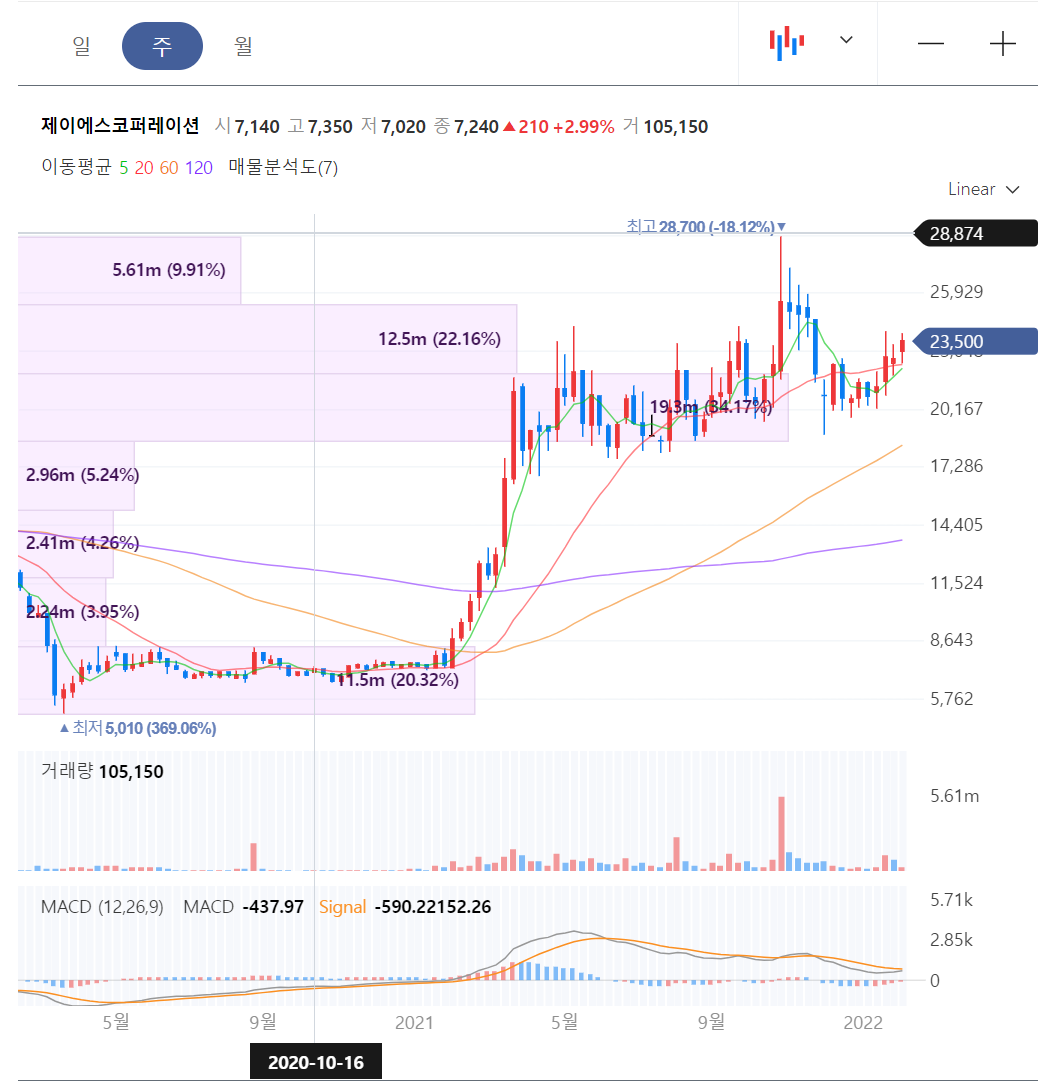

◈ 기술적 분석

▷일봉 차트 : 이동평균선이 한자리에 가지런히 모여있는 모습으로 상승추세

가 강하게 발생 하고 있는 모습이다.

MACD상에서도 바닥을 뚫고 두 선이 상승하는 추세가 강하게

나타나고 있다.

▷ 주봉 차트 : 5일선 밑에까지 조정을 거쳐 20일 선에 올라탄 모습으로 상승

추세가 강하게 나타나고 있다.

MACD상에서도 하락 후 상승 추세로 변환하고 있는 모습으로

매수 시점이다.

▷월봉 차트 : 5일선을 기준으로 상승하고 있다. 강한 상승으로 추세

변환된 모습이다.

MACD상에서도 두 선이 나란히 상승 추세로 나아가고 있다.

▣ 일봉, 주봉, 월봉, 모두 상승추세로 나아가고 있다 강한 상승이 이어질 가능성이

커 보인다. 매수 시점은 23,000원 이상에서 매수하면 이익실현을 할 수 있을 것

같다. 투자는 본인의 결정하에 신중하게 그리고 현명하게 진행하길 바란다.

'주식 관심 종목 분석' 카테고리의 다른 글

| 조선선재(120030)-철강(용접재료) (0) | 2022.02.04 |

|---|---|

| 조비(001550) - 화학(비료제조) (0) | 2022.02.04 |

| 녹십자웰빙(234690)- 제약 (0) | 2022.02.04 |

| 자이에스앤디(317400) - 건설 (0) | 2022.02.04 |

| 카카오게임즈(293490)- 오딘 구글 1위 (0) | 2022.02.04 |