권세창 한미약품 사장 “자이코브 연간 8000만 도스 이상도 가능”

자이코프-디 위탁생산 성공 자신감 표현

후발 주자로 성공 가능성에 대한 우려 불식

인도뿐만 아니라 중하위소득 국가 접종률 낮아

접종률 중하위소득은 44%, 저소득국가는 6%

신약개발 관련 성과도 올해 가시화될 것 전망

“미래 가치 실현해 올해 ‘도약의 해’ 만들 것”이 기사는 2022년01월18일 07시45분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 유진희 기자] 권세창 한미약품(128940) 대표가 코로나19 백신 위탁생산 성공에 대해 강한 자신감을 표했다. 후발 주자이지만 여전히 시장의 수요가 견고하고, 제품 경쟁력이 있는 만큼 기대 이상의 실적을 낼 수 있다는 입장이다.

권 대표는 13일 한국제약바이오협회 주최로 서울 용산구 서울드래곤시티에서 열린 ‘바이오헬스 산업 육성 신년 대담회’에 참석하기에 앞서 기자와 만나 “올해 인도 제약사 자이더스 카딜라가코 코로나19 백신 ‘자이코브-디’의 연간 위탁생산량을 8000만 도스 이상으로 본다”며 이같이 밝혔다.

화이자와 모더나의 코로나19 백신이 글로벌 시장을 장악한 가운데 올해 뒤늦게 합류하는 자이코드-디 성공에 대한 우려를 불식시키기 위한 발언으로 풀이된다. 앞서 지난 11일 한미약품은 엔지켐생명과학(183490)과 자이코브-디 코로나19 백신 위탁생산을 위한 기술이전 및 설비준비 계약을 체결한 바 있다.

권 대표는 “기술이전 등 제반사항을 고려해 논의하고 있다”며 “허가 진행 중인 것들이 가시권에 들어오는 게 중요하다”고 설명했다.

플라스미드 디옥시리보핵산(pDNA) 방식의 자이코브-디 백신은 지난해 8월 인도의약품관리국(DCGI)에서 12세 이상 접종 가능하게 긴급사용 승인을 받았다. 양사는 올해 상반기 백신 대량 생산을 위한 본 계약을 체결하고 본격 생산에 나선다. 연간 생산 목표량은 약 8000만 도스(1회 접종분)다.

권 대표는 “자이코브-디는 상온(2~8도) 보관이 가능해 방역 인프라가 열악한 동남아 및 남미 국가들에 공급하기에 유리하다”며 “인도 시장뿐만 아니라 주변국에 공급될 물량까지 고려하면 8000만 도스는 많지 않은 목표”라고 설명했다.

실제 인도 나렌드라 모디 총리는 지난해 12월 대국민 연설을 통해 전국민을 대상으로 코로나19 예방 백신 접종과 더불어 이달 1월부터 15~18세 어린이를 대상으로 백신 접종을 실시할 것이라고 발표했다.

세계은행에 따르면 지난해 11월 말 기준 백신 접종률은 고소득국가와 중상위소득국가 75%, 중하위소득은 44%, 저소득국가는 6%로 조사됐다. 코로나19 백신 후발주자라도 제품의 충분한 효과와 가격 경쟁력만 있으면 성장 가능성이 높다는 뜻이다.

권 대표는 코로나19 백신 위탁생산뿐만 아니라 신약 개발 등에서도 올해 본격적으로 성과가 나올 것으로 내다봤다.

그는 “현재 진행 중인 신약 관련 임상 등이 순조롭게 진행 중”이라며 “올해 연구개발(R&D) 관련 실질적 성과가 속속 나올 것”이라고 설명했다.

한미약품은 현재 항암분야 13개, 대사성질환 및 심혈관·신장계(CVRM) 질환 8개, 희귀질환 5개, 기타 영역 4개 등 30여개에 이르는 혁신신약 개발을 진행하고 있다. R&D 인력 규모는 600여명이다. 전체 임직원의 25% 이상이다.

권 대표는 “최근 성공적으로 확보한 메신저 리보핵산(mRNA) 플랫폼을 기반으로 더욱 확장된 미래 가치를 실현해 나갈 것”이라며 “이와 함께 개방형 혁신 모델을 구축해 올해를 ‘도약의 해’로 만들 것”이라고 강조했다.

한편 권 대표는 서울대학교 동물자원과학 박사 출신이다. 한미약품 전무와 부사장을 거쳐 2017년 신약개발 부문 대표이사 사장까지 고속 승진했다.

◈기업 정보

- 의약품 제조 및 판매를 주 사업목적으로 하고 있으며 주요 제품으로는 고혈압치료제(아모디핀), 복합고혈압치료제(아모잘탄) 등이 있음.

- 원료의약품 제조 및 판매업을 영위하는 한미정밀화학 및 의약품 제조 및 판매업 영위 업체 북경한미약품유한공사를 주요 자회사로 보유하고 있음.

- 호중구감소증 치료제 롤론티스 및 얀센에 기술 이전한 비만치료제 HM12525A, NASH 치료제 HM15211 임상에 따른 파이프라인 경쟁력을 확보함.

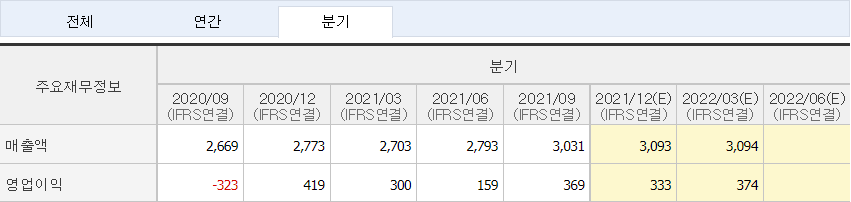

※2021년을 기점으로 점진적으로 매출 및 영업이익 상승중

- 일봉차트 : 20일선 및 60일선을 통과 하면서 상승하다 120선을 터치하고 다시

하락전환되었다.

- 주봉차트 : 20일선이 하락추세로 진행되면서 120,60일선과 멀어지는 모습이

추가 하락이 예상된다.

- 월봉차트 : 계단식 하락이 지속적으로 발생하고 있어 지지대가 사라져 추가

하락이 예상된다.

※ 결론 : 점진적으로 계속 하락세를 유지하면서 가끔 기술적 반등이 나오기는

하지만 아직 정확히 바닥이 다져 지지 않아서 현재로써는 매수보단

관망을 하고 혹시 250,000원대 지지대가 형성되면 전후로 매수 하면

좋을 듯싶은 개인적 소견이다.