풍산, 구리 상승폭이 관건…목표가 ↓-유진

유진투자증권은 14일 풍산(103140)에 대해 전년도 신동 마진 수준을 유지하기 위해서는 지난해와 같은 가파른 구리 가격 상승 폭이 필요한다고 진단했다. 투자의견은 매수를 유지했지만 목표주가는 올해 예상 순자산가치에 타킷 주가순자산비율(PBR) 0.63배를 적용, 기존 5만원에서 4만2000원으로 16% 하향했다.

방민진 유진투자증권 연구원은 “중국의 정책 기조 변화로 수요에 대한 불확실성 완화가 작용하며 구리 가격은 최근 1만 달러대를 회복했다”면서 “다만 2019년 이래 타이트하던 공급이 신규 광산 유입 및 증설 등으로 완화되는 구간에 있고, 인플레이션 기대 역시 완화될 여지가 있어 추가적인 가격 상승 폭에 대해 합리적 가정이 필요하다”고 진단했다.

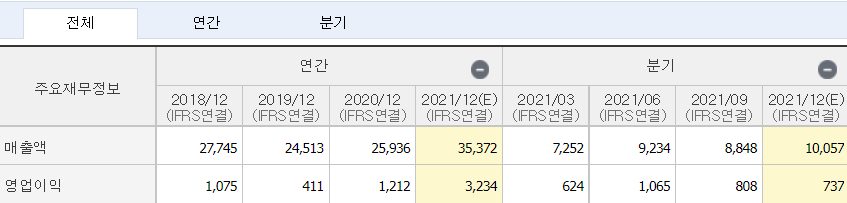

방산 부문에서는 중대구경 탄약 개발이 완료되고 내수향 매출이 회복하기까지 상당한 시일이 필요할 것으로 판단했다. 이 때문에 올해도 수출이 방산 매출을 지지할 것이란 설명이다. 지난해 4분기 연결 매출은 9716억원, 영업이익 734억원으로 지난해 같은 기간보다 각각 21.6%, 37.2% 증가할 것으로 추정했다. 신동 출하는 4만7700톤(t) 수준을 예상했다.

그는 “전방 수요 회복에 더해 구리 가격이 반등 조짐을 보이면서 재고 확충 수요가 가세한 것으로 보인다”면서 “분기 적용 구리 가격이 t당 9622달러로 상승폭은 전분기비 1.6%로 완만했으나 출하량 증가로 메탈게인(Metal Gain)은 기존 추정치를 상회할 것”이라고 내다봤다.

방산 매출은 2801억원 수준으로 전년 동기보다 4.0% 가량 증가할 전망했다. 그는 “내수향 매출 부진이 이어지고 있으나 수출이 이를 커버하고 있는 양상”이라며 “관세청 자료를 참고할 때 중동향 스팟 수주가 이를 견인한 것으로 보이며, 성과급 등 연말 비용 요인을 감안할 때 마진율은 전분기를 하회할 것”이라고 설명했다.

◈ 기업 개요

- 동사는 1968년 10월 설립된 풍산홀딩스 (구, 풍산)으로 부터 2008년 7월 1일 인적분할하여 설립됨. 2008년 7월 30일 한국거래소 유가증권시장에 주식을 재상장.

- 신동사업 부문에서는 동 및 동합금 판ㆍ대, 리드프레임재, 봉ㆍ선, 주화용 소전 등을 생산하고 있음.

- 방산사업 부문에서는 소구경에서부터 대구경까지 이르는 각종 군용 탄약과 스포츠용 탄약, 추진화약 및 탄약 부분품, 정밀 단조품 등을 생산하고 있음.

※ 매출 및 영업이익이 양호하다.

- 일봉차트 : 120선을 살짝 터치하고 조정을 거치면서 다시 상승추세이다.

- 주봉차트 : 최고점을 찍고 계단식 하락을 거쳐 2차 상승 추세로 전환되었다.

- 월봉차트 : 120선을 통과하고 3선이 모이는 곳이라 강한 상승 지점이다.

※ 결론 : 구리 가격에 민감하긴 하나 독과점 성격이 강한 기업이라서 현상태만 꾸준히

유지해준다면 계단식 상승 하락을 거쳐 시세가 형성될 듯싶다.

상승추세로 전환되어서 32,500 전후로 매수하면 이익 실현을 할 수

있을 거라는 개인적인 소견이다.