에코플라스틱, 전기차 시대 경량화 수혜 노린다

플라스틱 사출 성형 자동차 부품 제조 사업

주 고객사는 현대차·기아 등… 최근 이익률 상승 추세

전기차 경량화 수혜 가능성 주목[이데일리 이정현 기자] 자동차 부품 제조사인 에코플라스틱(038110)이 전기차 시대, 경량화 수혜를 노린다. 기술개발 및 고도화를 통해 내연기관차→전기차→미래차로 이어지는 전방산업의 중심에 서겠다는 계획이다.

에코플라스틱은 1984년 설립한 국내 최대 자동차용 플라스틱 부품 전문 기업이다. 플라스틱 사출 성형을 통한 범퍼, 콘솔 등의 자동차 부품 제조사업을 영위한다. 금형부터 사출 성형, 도장까지 자체 공장을 통해 처리하는데 주요 고객사는 현대차, 기아 등이다. 범퍼는 현대차 내 점유율 55.3%로 1위이며 콘솔, 휠커버 등 제품 또한 고객사 내 높은 점유율을 보유하고 있다.

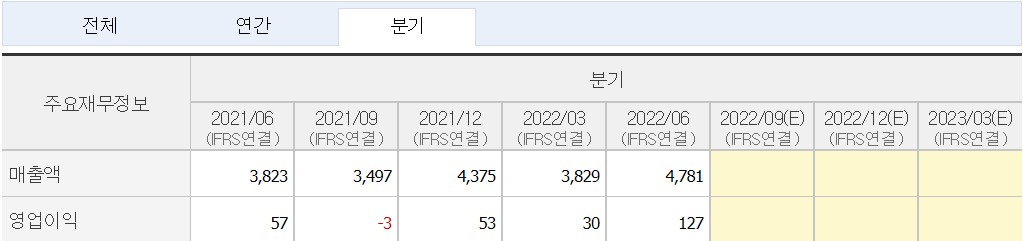

에코플라스틱의 매출액은 주고객사인 현대차(005380) 매출액과 연동된다. 지난 10년간 연평균 6.2%로 성장했음에도 연간 영업이익률은 1% 내외를 유지하면서 외형 성장으로 인한 이익 레버리지가 나타나지 않았다. 이는 단가 압박을 비롯 조립부품 매입 비용 등 변동비 비중이 높다는 점이 주요했다.

하지만 이제 변화가 감지되고 있다. 2분기 영업이익률은 2016년 이후 최대치인 2.6%를 기록했다. 이익률 상승은 믹스 개선으로 인한 평균판매단가 상승, 공정 자동화로 인한 인건비 비중 감소세, 환율 효과 등에 기인한다. 매출액 볼륨을 감안 시 이익률이 소폭만 제고되어도 이익 증가폭이 높아진다는 점에 주목할 필요가 있다. 동사 실적에 고객사의 영업환경이 중요한만큼 미국 IRA 시행은 우려되는 부분이나 고객사 또한 환율 효과, 믹스 개선 등 우호적 환경이 조성된 점은 긍정적이다.

에코플라스틱은 현대차의 전기차 전용공장이 건설되는 조지아주 인근에 신공장 착공을 준비 중이며 부지선정 단계에 있는 것으로 추정된다. 현대차 전기차 전용공장 가동은 2025년 상반기 계획되어 있는 만큼 이에 맞춰 양산이 시작될 것으로 보인다. 미국 정부가 북미에서 생산된 전기차에 한해 보조금을 지급하는 IRA를 시행하면서 현대차의 신공장 가동이 내년 하반기로 앞당겨질 수 있는 만큼 에코플라스틱의 신규 매출 발생 시기도 빨라질 수 있다

증권가에서는 에코플라스틱의 중장기 주목 포인트로 경량화 필요성 증대에 따른 수혜 가능성을 꼽고 있다. 김용호 한화투자증권 연구원은 “전기차 시대 본격화로 차량 경량화의 중요성이 증대되며 모빌리티 내 플라스틱 사용량은 지속 증가할 것으로 전망되며 전기차뿐만 아니라 PBV(목적 기반 차량), UAM(도심 항공 모빌리티) 등 경량화가 핵심인 신개념 모빌리티의 등장으로 향후에는 외판까지 플라스틱으로 대체될 개연성도 높아졌다”고 말했다.

이어 “에코플라스틱은 미래차 대비를 위해 고객사 협력 하에 선제적으로 기술 개발 및 고도화를 진행하고 있다. 향후 제품군의 확장까지 기대 가능하다고 판단되며, 내연기관차 → 전기차 → 미래차로 이어지는 전방산업의 변화 속 수혜가 예상된다”고 전망했다.

에코플라스틱, 영업익 158억…전년비 588%↑

에코플라스틱(038110)은 연결 기준 지난해 영업이익이 158억원으로 전년 대비 588% 증가했다고 24일 공시했다.

매출액은 17% 늘어난 1조5176억원이다. 당기순이익은 55억원으로 전년 대비 흑자전환했다.

◈ 기업 개요

- 지배회사인 동사와 종속회사인 아이아와 코모스는 동종 업종인 자동차용 부품을 제조, 판매하는 회사임. 주력 제품인 Plastic Bumper의 주요 경쟁업체는 LG하우시스, 캠스, 아이아, 프라코, 기아(IN-LINE), BMI가 있음. 종속회사인 아이아의 생산 제품은 자동차 부품중 고무류와 플라스틱류로, 기아를 주 고객으로 점진적으로 현대차 비중을 늘려가는 추세임.

- 2022년 3월 전년동기 대비 연결기준 매출액은 10% 증가, 영업이익은 41.4% 감소, 당기순이익은 48.9% 감소. 전사업부문의 고른 성장세로 외형은 확대됨. 원재료 가격 상승 및 판관비의 증가로 영업이익은 및 순이익은 감소세를 보임. 현대차의 아이오닉6를 비롯해 코나 전기차와 아이오닉5 로봇택시 등 친환경 자동차에 사용되는 범퍼와 콘솔 등을 생산할 예정임.

▶ 전체 : 매출은 매년 증가하면서 영업이익도 크게 상승되고 있음

▶연간 : 매출및 영업이익이 크게 상승하고 있음

▶분기 : 2분기 매출및 영업이익이 크게 상승했음

◈ 기술적 분석

▶ 일봉 차트 : 이동평균선이 모이는 지점에서 강한 상승으로 이어지고 있는

모습이다. 5일선을 타고 추가 상승이 나타나 전고점을 찍을 가능

성이 커 보이는모습으로 매수 시점이다.

MACD상에서는 상승으로 전환된 시점으로 저점 매수에 성공한다면

이익을 볼 수 있는 구간이다.

▶ 주봉 차트 : 20일선이 60일 선을 통과 하면서 강한 상승으로 이어지고

있다. 윗꼬리가 길게 나타나 상승 압력이 작용하고 있는 모

습으로 저점매수시점을 3700~3750원으로 보고 매수 하면

좋아 보인다.

MACD상에서는 상승 구간이 시작을 하고 있는 모습으로

실적만 꾸준히 성장해 준다면 이익실현을 할 수 있을것 같다.

▶ 월봉 차트 : 전고점 대비 현재 -25%정도 까지 회복한 모습이다. 5,20일선을

타고서 강한 상승으로 이어지고 있는 모습니다.

MACD상에서도 하락 지지 후 상승으로 전환된 시점으로 매수

시기로 보여진다.

※ 결론 : 전기차 시대가 점점 확대 되면서 관련주도 상당히 많이 상승했다. 매출대비 영업이익이

점점 확대되고 있는 모습으로 큰 상승시점은 아직 나타나고 있지 않다.

저점 매수만 잘 한다면 이익향상에 크게 기여 할 수 있는 종목으로 보여진다.

'주식 관심 종목 분석' 카테고리의 다른 글

| HPSP(403870)-반도체장비관련주 (0) | 2022.09.16 |

|---|---|

| 지투파워(388050)-원전,풍력 관련 주 (0) | 2022.08.17 |

| 이루다(164060)- 미용 의료기기 (0) | 2022.05.20 |

| 일진머티리얼즈(020150)-2차전지 음극관련주 (0) | 2022.05.19 |

| 휴마시스(205470) - 체외진단의료기기 (0) | 2022.05.19 |